毎日のお金の使い方について、日頃あなたはどんな風に感じていますか?

小さなことでも積み重なると、驚くような結果になることがあります。

口座振替・クレジットカード払い・電子決済などで、見えないお金の動きもあります。

「必要なものと、欲しいもの」「するべきこと、したいこと」を整理してみましょう。

★ 収入と支出の予算立て

婦人之友社家計簿は、羽仁もと子によって明治37年に創案されたものです。

我が家の収入を全て把握し、その収入の範囲で支出=使い道を決め、

支出はそれぞれ費目を分けて考えて、1年の予定を考えながら予算を立てます。

では、具体的な予算の立て方を見てみましょう。

収入予算の立て方

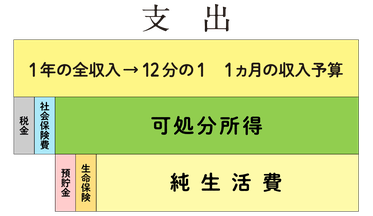

「わが家の収入」とは所得税・住民税・その他の税金や社会保険費など、

給与から天引きとなる分を差し引く前の金額をいいます。

賞与は12等分し、その他収入がある場合も加えて12で割ったものが、

1か月の収入予算になります。

支出予算の立て方

① 毎月の税金と社会保険は、前年の額を参考にして出します。

収入-(税金+社会保険)=可処分所得

② 貯金の額や生命保険料も把握しましょう。

貯金も予算にとりましょう。

「余ったら貯金」という気持ちではなかなかたまらないもの。

旅行など近い目標を立ててする貯金や、

住宅取得・教育・老後のための備えなど、遠い目標を立ててする貯金、

病気や事故など不慮の備えとなる生活準備金などがあります。

可処分所得-(貯蓄+生命保険料)=純生活費

③ ①と②を差し引いて残った分が毎月の純生活費となります。

これを各支出費目に振り分けていきます。

毎月入用なもの、1年間で入用なものとを区別して書き出し、

月割の予算を出します。

* * * *

毎月の決まった生活費には原則として月収を割り当て、

大きな買物や旅行などには賞与を充てるという心づもりで予算を立てておくと、

削れない費用、がまんできる費用の区別がつけやすくなりますね。